El alcalde del Ayuntamiento de Alcalá de Henares, Javier

Rodríguez Palacios aprobó el pasado viernes un decreto de Alcaldía relativo

a “La adopción de medidas

extraordinarias en materia tributaria tras la declaración del estado de alarma

como consecuencia del virus COVID – 19”.

La concejala de Hacienda, Diana Díaz del Pozo, ha informado

de que la resolución adopta medidas en materia tributaria con efectos

inmediatos, sin perjuicio de las posibles modificaciones posteriores que se

pudieran adoptar, en virtud de la evolución del estado de alarma decretado.

Díaz del Pozo ha explicado que ante esta situación “tan

difícil para todos, desde el Ayuntamiento de Alcalá con esta resolución

pretendemos rebajar al máximo la presión fiscal sobre los ciudadanos mientras

dure la situación de excepcionalidad motivada por el estado de alarma”.

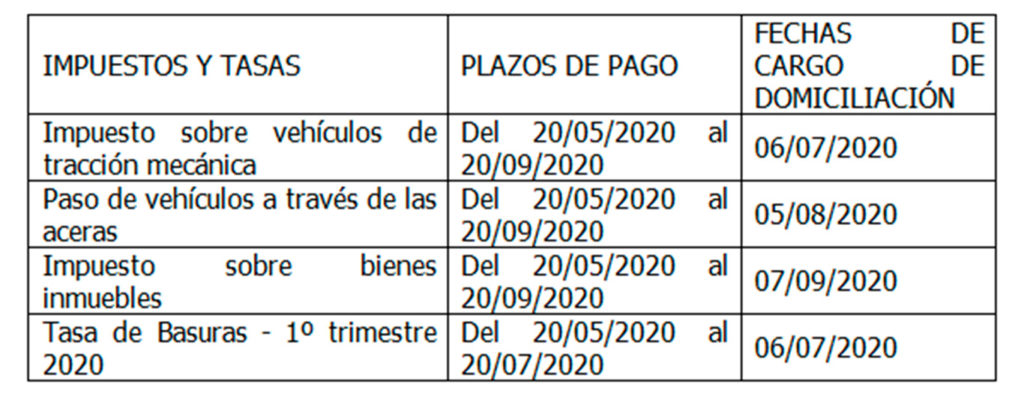

El primer lugar, la resolución modifica el calendario fiscal

del ejercicio 2020, quedando según refleja la siguiente tabla:

Respecto a los fraccionamientos de pago, quedarán aplazados

los próximos vencimientos de pago de fecha 06/04/2020 y 05/05/2020 de los

fraccionamientos en curso.

Sobre el Pago a la carta, en la modalidad de pago de 9

cuotas (febrero a octubre), quedarán aplazadas las entregas a cuenta de los

meses de abril y mayo, regularizándose y prorrateándose su importe con las

entregas de julio a octubre. En la modalidad de pago de 4 cuotas (febrero,

mayo, julio y octubre), aplazamiento de la entrega a cuenta del mes de mayo,

regularizándose y prorrateándose su importe con las entregas de julio y

octubre.

Las liquidaciones en periodo voluntario quedan ampliadas, de

tal forma que todas las liquidaciones emitidas y notificadas con vencimiento 20

de marzo, 5 de abril y 20 de abril, cuyo plazo en periodo voluntario se amplía

al 30 de abril, según lo dispuesto en el artículo 33.1 del Real Decreto-ley

8/2020, de 17 de marzo.

Deuda tributaria en periodo ejecutivo

Respecto a la deuda

tributaria en periodo ejecutivo cuya providencia de apremio ha sido notificada,

se pueden dar dos supuestos: Por un lado si la notificación se practicó antes

del 17 de marzo, el plazo de pago se amplía hasta el 30 de abril, según lo

dispuesto en el artículo 33.1 del Real Decreto-ley 8/2020, de 17 de marzo. Y,

por otro, si la notificación de la providencia se apremio se practicó a partir

del 18 de marzo, el plazo de pago se amplía hasta el 20 de mayo, según lo

dispuesto en el artículo 33.2 del Real Decreto-ley 8/2020, de 17 de marzo.

La resolución afecta también al cómputo de plazos en

procedimientos de aplicación de tributos, sancionadores y de revisión. El

periodo comprendido desde el 18 de marzo hasta el 30 de abril de 2020, no

computará a efectos de duración máxima de los procedimientos de aplicación de

tributos, sancionadores y de revisión tramitados por esta Administración, si

bien durante dicho periodo se podrá impulsar, ordenar y realizar los trámites

imprescindibles. Este periodo no computará a efectos de los plazos establecidos

en el artículo 66 de la Ley 58/2003, de 17 de diciembre, General Tributaria, ni

a efectos de los plazos de caducidad, según lo dispuesto en el artículo 33.5 y

6 del Real Decreto-ley 8/2020, de 17 de marzo.

Impuesto sobre el Incremento del Valor de los Terrenos de

Naturaleza Urbana

En lo que afecta al Impuesto sobre el Incremento del Valor

de los Terrenos de Naturaleza Urbana, conocido como Plusvalía, se interrumpe el

plazo para la presentación de declaraciones del citado Impuesto mientras esté

en vigor el estado de alarma y conforme al Acuerdo de 13 de marzo de 2020 del

Consejo de Gobierno por el que se declaran días inhábiles en la Comunidad de

Madrid desde el 13 al 26 de marzo de 2020.

Tasas de Ocupación de la vía pública

La Tasa por Ocupación de Terrenos de uso público con mesas,

sillas e instalaciones anejas con finalidad lucrativa, es decir, las terrazas y

veladores, quedará suspendida durante la duración del Estado de Alarma y será

regularizada en el momento en que finalice o cuando se puedan volver a

instalar. Aquellos contribuyentes que ya hayan satisfecho el pago de la tasa de

2020, podrán solicitar la devolución de ingresos, que no tendrá el carácter de

indebidos.

Respecto a la Tasa por Ocupación de la vía pública con

Mercadillos y Tasa por Ocupación de Locales en el Mercado Municipal, dado que

su cobro es semestral y trimestral, ambos vencidos, cuando se aprueben los

respectivos padrones se liquidarán únicamente los días en que se hayan

celebrado efectivamente los mercadillos en el primer semestre y los días en que

haya estado abierto al público el mercado municipal en el primer y, en su caso,

el segundo trimestre de 2020.

Finalmente, la resolución contempla que el aplazamiento de

pago de los diferentes tributos y fraccionamientos afectados por el estado de

alarma, señalados en los puntos anteriores, no conllevará para el contribuyente

la generación de ningún de interés de demora.

")

")